産前産後期間の国民健康保険税の一部免除制度について

産前産後期間相当分(4ヶ月分)の国民健康保険税が免除されます。

全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律の施行に伴い、令和6年1月から出産被保険者に係る産前産後期間の所得割保険税及び均等割保険税の免除措置を行います。

※この免除を受けるためには申請が必要です。

対象となる方

令和5年11月1日以降に出産予定の国民健康保険被保険者の方が対象です。

妊娠85日(4ヶ月)以上の出産が対象です。

(死産、流産、早産及び人工妊娠中絶の場合も含みます。)

受付期間

出産予定日の6ヶ月前から届出ができます。

出産後の届出も可能です。

免除内容

保険税のうち所得割額と均等割額が下記のとおり免除されます。

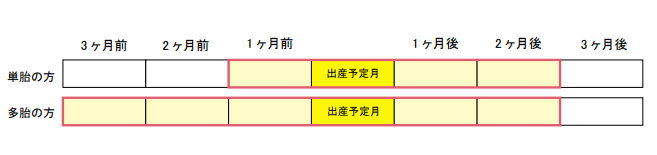

・単胎の方

出産予定月(又は出産月)の前月から4ヶ月間

・多胎の方

出産予定月(又は出産月)の3ヶ月前から6ヶ月間

※出産予定日の関係により免除対象月が年度をまたぐ場合は、それぞれの年度で対象月に応じて、免除額を計算します。

※産前産後期間相当分の所得割保険税と均等割保険税が年税から免除されます。産前産後期間の保険税が0になるとは限りません。

届出に必要な書類

届出先

こども・保健課保険係(東脊振庁舎)、もしくは税務課住民税係(三田川庁舎)にて申請してください。

この記事に関するお問い合わせ先

税務課 住民税係

〒842-8501 佐賀県神埼郡吉野ヶ里町吉田321番地2

電話番号:0952-37-0334

ファックス:0952-52-6189

メールフォームによるお問い合わせ